資金計画・住宅ローン

無理のない予算を決めよう。

不動産は金額がとても大きい買い物です。「我が家はいくらの家が買えるのか?」大切なのは買える金額ではなく、毎月の返済額や頭金から、買った後も安心して暮らせる金額を知ることです。無理のない予算を立てるためにも、家を買うにあたり、どのようなお金がかかるのかを知りましょう。

不動産購入の資金計画

家を買うときの資金計画(想定予算) = ローン借入額 + 頭金 + 諸費用

家を買うとき、物件価格以外にも税金や仲介手数料、保険料などの諸費用がかかります。諸費用は物件価格の約7~10%が目安です。そのため、物件価格(ローン借入額+頭金)と諸費用の合計額が、家を買うときの資金計画(想定予算)となります。

- 資金計画

(想定予算) -

ローン借入額

ローン借入額

-

頭金

頭金

-

諸費用

諸費用

無理のない予算を立てる3つのポイント

-

毎月の返済額

毎月の返済額

-

ローン借入額

ローン借入額

-

頭金

頭金

毎月の返済額

無理のない予算を立てる3つのポイント

現在の住居費や貯蓄額から毎月の返済額を出してみましょう。

無理のない「毎月の返済額」を出すために、まずは現在の家賃や住宅用の貯蓄額から、毎月の住居費を確認します。そこから、購入後のランニングコスト(管理費や税金)をマイナスすると、「毎月の返済額」の目安が出せます。ただし、家族構成によっては教育費などまとまった出費が予定されていることもありますので、その場合には購入後の「毎月の返済額」は少なめに考えておきましょう。

毎月の返済額の算出

- 毎月の返済額

- ① 現在の住居費

- ② 貯蓄額

- ③ ランニングコスト

| 現在の家賃+共益費+駐車場代 | |

| 毎月住宅用の頭金として積立している貯金など。 | |

|

家計を見直して、無理のない返済額の目安を出してみましょう!

毎月の返済額は、手取り月収額から住居費以外の生活費や貯蓄、これから家を買うことでかかるコスト(上記③:ランニングコスト)をマイナスすることでも算出することができます。

まずはレシートをためて、毎月いくら使っているのかを知ることから始め、3~6ヶ月程度の平均を参考に家計を見直してみましょう。

ローンの借入額

無理のない予算を立てる3つのポイント

住宅ローンがいくら借りられるかを試算してみましょう。

Ponit01の「毎月の返済額」から、無理のない毎月の返済額が分かったら、その金額をもとに住宅ローンがいくら借りられるかの目安を試算してみましょう。下の表では、毎月の返済額と住宅ローンの金利から借入可能額を調べることができます。

ローン借入可能額目安

(借入額:単位万円)

| 毎月返済額 | |||||

|---|---|---|---|---|---|

| 5万円 | 7.5万円 | 10万円 | 12.5 万円 |

15万円 | |

| 金利 0.800% |

1831 | 2746 | 3662 | 4577 | 5493 |

| 金利 1.10% |

1742 | 2526 | 3485 | 4356 | 5227 |

| 金利 1.40% |

1659 | 2489 | 3318 | 4148 | 4978 |

※元利均等、35年返済

※西鉄の仲介ローンシュミレーションより試算

-

- 金融機関やローン商品でも返済額が変わる!

- 住宅ローンはどの金融機関で、どのローン商品を借りるかでも、金利などの条件が違います。借入額だけでなく、金利や繰り上げ返済のしやすさ、その他のサービスも比較して選びたい。

| 民間ローンや「フラット35」の金利が、金融機関によって異なる。 不動産会社と金融機関の提携ローンは、一般の金利がより低い金利が適用になるケースがある。 |

|

| 住宅ローンは保証会社に保証料を払うのが一般的。借入額4000万円で80万円以上になることも。 「フラット35」や一部民間ローンなど保証料不要なものもある。 |

|

| 住宅ローン契約者本人の死亡時などに、残債がゼロになる団体信用生命保険。死亡以外にも、重大な疾病にかかったり、がんが告知されると返済免除になるなど、特約の内容はさまざま。 | |

| 住宅ローン契約者に対してATM手数料の優遇、スーパーや通信会社などと提携しての割引サービスなど、様々な特典を充実させる金融機関も増えている。 |

金利タイプ

住宅ローンの金利タイプには大きく分けて、全期間固定型、固定金利期間選択型、変動型があります。それぞれに特徴がありますが、全期間固定型よりも変動型の方が金利が低い傾向にあります。

- 例

- 3000万円借入。返済期間35年の場合

全期間固定金利(金利1.5%):毎月返済額9.2万円

変動金利(金利0.8%)なら8.2万円

毎月約1万円の差が出る。

住宅ローン3つのタイプ

-

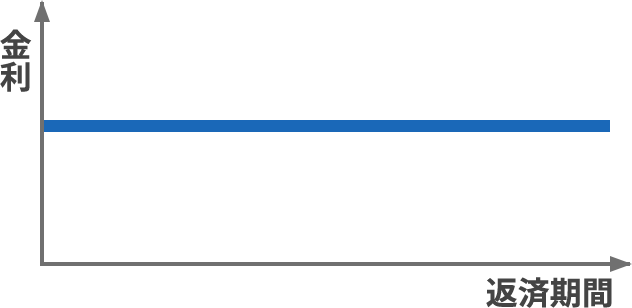

全期間固定型

借り入れた際の金利が、完済するまで変わらない。

- メリット

-

- 全期間の返済額を確定できるので、長期にわたるライフプランがたてやすい。

- 低金利に借りると全期間にわたって低金利のメリットを享受できる。

- デメリット

-

- 高金利時に借りると、将来にわたり高金利の返済額が確定してしまう。

- 借入時の金利は一般的に変動金利型より高い。

-

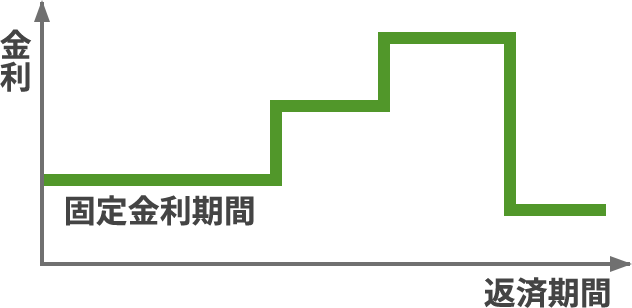

固定金利期間選択型

5年、10年といった期間の金利を固定し、その後は再度金利タイプを選ぶ。

- メリット

-

- 借り入れ当初から一定期間だけ返済額を確定できる。

- デメリット

-

- 固定金利期間終了後の返済額が確定せず不安が残る。

- もし固定金利期間終了後金利が上昇した場合、返済額が増加する。

-

変動型

経済状況などにより、定期的に金利が変わる。

- メリット

-

- 借入時の金利は一般的に固定金利型より低い。

- 一般的に金利低下局面では、返済額が減少する。

- デメリット

-

- 借入れ時に将来の返済額が確定できず不安が残る。

- 一般的に金利が上昇した場合、返済額が増加する。

頭金

無理のない予算を立てる3つのポイント

購入時の諸費用や引越し費用を確保しておきましょう。

現在の貯蓄をすべて頭金にしてしまうと、引越し費用や諸費用の支払いで困ることになります。また、引越し後の万が一の出費にも備えられる金額も残しておきましょう。頭金をいくらにするかは、下記の計算式を参考に考えてみましょう。

頭金をいくらにする?

- 頭金

- 現在の貯蓄

- ① 引越し費用など

- ② 生活予備費

- ③ 購入時諸費用

| 引越し費用や家財などの購入費を想定。約50~100万程度が目安となる。 | |

| 生活費の3カ月~半年分くらいを残しておく。 | |

| 物件価格の約7~10%程度。 |

-

- 物件によって、かかる諸費は変わる!

- 新築一戸建てや中古物件、土地などを不動産会社に仲介してもらった場合は、仲介手数料を支払います。手数料は(価格×3%+6万円)+消費税が上限ですが、例えば価格3000万円なら96万円+消費税がかかる。中古物件の場合は、諸費用分を多めに考えておきましょう。

不動産購入時の

資金計画のポイント

結論

将来の出費も予測して、毎月の返済額を考えましょう!

購入後もゆとりのある生活を続けるには、今の家賃=毎月のローン返済額ではなく、転居時や転居後にかかる出費を考えて返済額の上限を決めましょう。管理費や修繕積立金、駐車場代などの出費のほか、子どもの教育費や老後資金など数年後先の家計の収支も考えておくと安心です!